Lưu ý về hồ sơ khai thuế thu nhập cá nhân (TNCN) (Điều 8, Điều 9 Nghị định số 126)

Lưu ý về hồ sơ khai thuế thu nhập cá nhân (TNCN) (Điều 8, Điều 9 Nghị định số 126)

1. Thuế TNCN thuộc loại khai theo tháng: Doanh nghiệp, tổ chức trả thu nhập từ tiền lương, tiền công kê khai thuế GTGT theo tháng thì kê khai thuế TNCN theo tháng. Doanh nghiệp, tổ chức kê khai thuế GTGT theo quý thì được lựa chọn kê khai thuế TNCN theo quý hoặc theo tháng. Trường hợp người nộp thuế đang thực hiện khai thuế theo tháng nếu chuyển sang khai thuế theo quý thì gửi văn bản đề nghị quy định tại Phụ lục I ban hành kèm theo Nghị định 126/2020/NĐ đến cơ quan thuế quản lý trực tiếp chậm nhất là 31/01 của năm bắt đầu khai thuế theo quý.

2. Doanh nghiệp, tổ chức, chi nhánh không phát sinh kê khai thuế GTGT thì kê khai thuế TNCN theo tháng.

3. Việc khai thuế theo quý được xác định một lần kể từ quý đầu tiên phát sinh nghĩa vụ khai thuế và được áp dụng ổn định trong cả năm dương lịch.

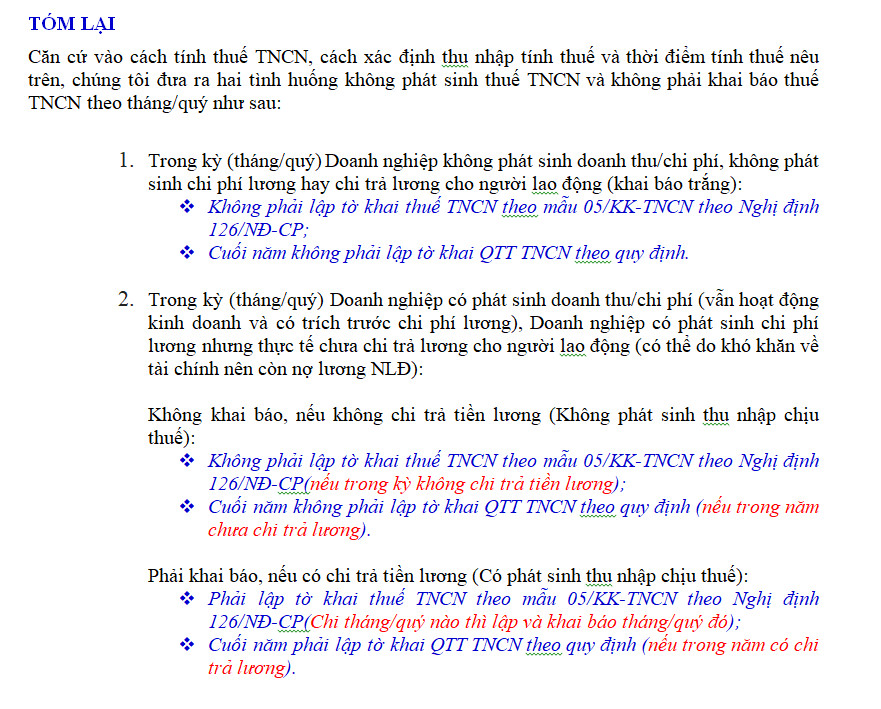

4. Tổ chức, cá nhân trả thu nhập không phát sinh khấu trừ thuế TNCN theo tháng, quý thì vẫn phải khai thuế (điểm b, Khoản 3 Điều 7 Nghị định 126 và điểm 5.14 công văn số 5189/TCT-CS ngày 7/12/2020)

5. Tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công có trách nhiệm khai quyết toán thuế và quyết toán thay cho các cá nhân có ủy quyền do tổ chức, cá nhân trả thu nhập chi trả, không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế.

6. Trường hợp tổ chức, cá nhân không phát sinh trả thu nhập thì không phải khai quyết toán thuế TNCN (điểm d Khoản 6 Điều 8 Nghị định 126).